Comment éviter les frais bancaires à l’étranger ?

Dorénavant, il est possible de payer et retirer de l’argent à l’étranger sans commission tout en bénéficiant des taux de change les plus avantageux. Comment ? Grâce aux offres de start-up financières qui séduisent de plus en plus de consommateurs.

Ces nouvelles banques s’appellent Revolut, N26, Curve et Max et ont un point commun : simplifier vos paiements lors de vos déplacements à l’étranger, et vous faire faire des économies.

Dans cet article, nous avons comparé les différentes offres de ces néo-banques.

Pourquoi ouvrir un compte dans une néo-banque ?

Lorsque vous partez en vacances dans la zone euro, vous avez normalement aucun frais bancaires, que ce soit pour des paiements ou des retraits. Néanmoins, nous vous conseillons de vous renseigner auprès de votre banque, car chaque carte peut avoir des spécificités différentes.

En revanche, dès que vous séjournez dans un pays dont la devise est différente de l’euro, votre banque classique impose des commissions à chaque paiement par carte bancaire et à chaque retrait.

D’après une étude de Cbanque, ces frais varient de 15 à 80€ sur 750€ dépensés, des sommes non négligeables donc, d’autant plus lorsque la durée du voyage est importante.

En effet, nous nous rendons compte qu’une telle solution n’est pas possible sur le moyen et long terme.

Image by TheDigitalWay from Pixabay

Si l’on prévoit de s’installer à l’étranger, il sera possible d’ouvrir un compte dans une banque locale. Mais ce n’est pas une solution très pratique pour les courtes expatriations telles qu’un stage de quelques mois, des cours d’anglais de quelques semaines ou un séjour linguistique.

Ce n’est pas non plus une solution envisageable lors d’un voyage de plusieurs mois où plusieurs pays sont inclus dans votre itinéraire.

Pour remédier à ce problème, un nouveau type de banque a vu le jour : les néo-banques. Des banques qui promettent peu ou pas de frais sur les paiements faits dans une autre devise.

Cette absence de frais s’avère être la source d’économies non négligeables lors de paiements récurrents à l’étranger que ce soit en personne ou en ligne.

Cette solution s’oppose aux frais fixes et pourcentages que votre banque prélève à chaque paiement en devise qui, mis bout à bout, peuvent vite s’accumuler.

Comment les néo-banques fonctionnent ?

Ces banques sont des banques mobiles dont le principe est simple : en souscrivant à l’une de leurs offres, vous obtenez un compte mobile et une carte bancaire qui vous permettent d’éviter les commissions.

Ces néo-banques, sont très simples d’utilisation, car tout se fait depuis votre smartphone, de l’ouverture du compte aux transactions.

Vous pouvez donc ouvrir votre compte depuis n’importe où et quand vous le souhaitez, car vous n’avez pas besoin de vous déplacer dans une agence et l’inscription prend en général une dizaine de minutes.

De plus, vous n’avez pas besoin de justifier d’une source de revenus ou d’un montant minimum pour ouvrir un compte.

Ensuite, depuis votre téléphone, vous pourrez faire des virements, surveiller vos dépenses, changer votre code PIN, etc.

Photo by bruce mars from Pexels

Vous n’avez pas non plus de raison de vous inquiéter pour la sécurité de votre argent ou la fiabilité de leur système, car les néo-banques se veulent tout aussi sûres que leurs concurrentes plus traditionnelles.

En effet, tous les paiements sont effectués en direct, et vous recevez une notification à chaque fois que votre carte est utilisée. Une fonctionnalité pratique pour gérer vos dépenses ou bloquer votre carte en cas de fraude.

De plus, les bénéficiaires de vos transactions sont immédiatement crédités du montant que vous leur envoyez. Ce qui est très utile lorsque l’on veut transférer de l’argent rapidement

Vous pouvez également désactiver à tout moment les paiements et retraits à l’étranger, les paiement sans contact ou en ligne, et activer le blocage des transactions si votre carte est utilisée dans un endroit différent de votre localisation géographique, une garantie de sûreté supplémentaire.

En revanche, ces banques ne proposent pas tous les avantages des banques classiques :

- Vous ne pouvez pas être à découvert ou contracter de crédit (sauf exception).

- Elles n’ont pas de point de vente physique et si vous avez besoin de les joindre, vous pourrez discuter avec eux au téléphone ou par live chat sur l’application ou les réseaux sociaux. L’absence d’interlocuteur physique se justifie par le fait qu’il n’y ait aucun frais de gestion de compte.

- Pour le moment, les néo-banques ne proposent pas de chéquier. Et, même si c’est un moyen de paiement en voie de disparition, il peut être pratique dans certains cas.

Comparatif des différentes banques mobiles

REVOLUT

Revolut est une banque mobile anglaise, créée en 2015 et qui comptabilise plus de 4 millions d’utilisateurs à ce jour.

Pour l’utiliser, vous devez créer votre compte et commander votre carte depuis leur application mobile disponible sur iOS et sur Android (application gratuite).

Affiliée à Mastercard, il vous faudra débourser 6 euros pour commander votre carte (livraison en 3 à 5 jours) mais ensuite, le compte et les opérations courantes sont gratuits.

Petite astuce si vous n’êtes pas pressé d’avoir votre carte : surveillez leur page facebook, ils lancent souvent des opérations lors de certaines occasions (anniversaire, nombre d’abonnés atteint…) et offrent les frais de 6€.

Elle vous permet d’obtenir une carte de paiement et de retrait sans frais, qui vous permettra de régler vos achats dans plus de 120 pays, sans frais, et quelle que soit la devise du pays. Vous pouvez également régler sur internet et la carte est également sans contact pour les achats de moins de 30 euros.

La carte Revolut a de nombreux avantages :

- Utilisation du taux de change en vigueur

- Gestion de votre compte directement depuis votre smartphone

- Choix votre propre code PIN

- Gestion des dépenses en temps réel grâce au système de notifications

- 3 devises disponibles EUR, GBP, USD (vous aurez un IBAN unique pour chacune d’entre elles).

En revanche, si vous retirez plus de 200 euros dans un mois, vous aurez 2% de frais à chaque nouveau retrait.

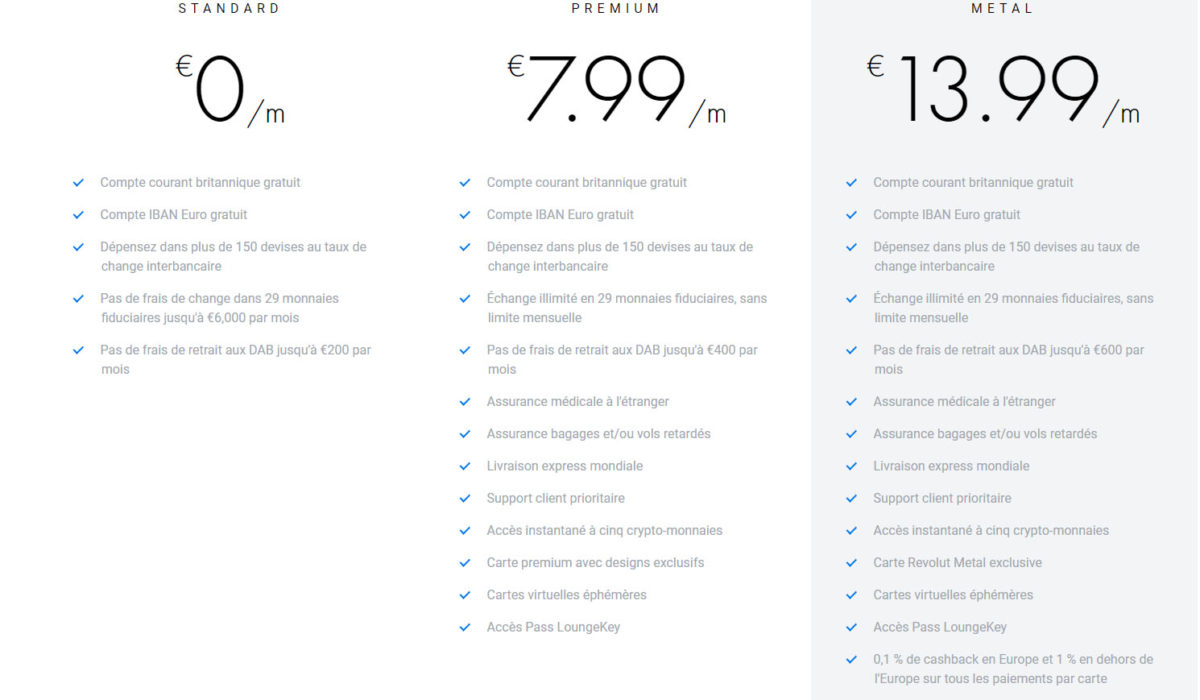

Avec cela, une offre premium et une offre métal ont fait leur apparition donnant plus de flexibilité au service. En choisissant une offre supérieure, donc payante, vous bénéficiez d’avantages supplémentaires : augmentation du plafond de retrait, assurance voyage, assurance médicale, etc.

Découvrez le tableau de comparaison des différentes offres ci-dessous :

Update Brexit : Revolut étant une banque anglaise, elle a dû se préparer aux différentes issues du Brexit afin de pouvoir continuer à satisfaire ses clients donc ses 550 000 utilisateurs français.

Aujourd’hui, Revolut dispose d’un agrément délivré par la Financial Conduct Authority, l’autorité britannique de régulation bancaire. Cela lui donne droit, comme tout établissement bancaire, à un « passeport financier européen », permettant d’exercer dans l’ensemble de l’Espace économique européen (EEE).

Si, une fois le Brexit acté, le passeport financier européen est révoqué, Revolut a déjà anticipé une solution. En effet, la banque a obtenu deux licences : une d’établissement de monnaie électronique (la même qu’en Grande Bretagne) et une bancaire, en Lituanie.

Ces deux licences permettent, donc, à la néo-banque de profiter d’un passeport financier européen et donc continuer à exercer même en cas de no-deal avec l’Union Européenne.

Pour être transparent auprès de ses clients, de nouvelles conditions générales seront mises en place et devront être approuvées par chaque utilisateur.

Le passage sur une nouvelle licence oblige à un nouveau contrôle d’identité : chaque utilisateur devra donc transmettre à Revolut, une deuxième fois, papier d’identité et selfie. En ce moment même, la banque demande déjà à plusieurs de ses clients d’effectuer cette manipulation, au fur et à mesure, pour anticiper.

N26

N26 est la première néo-banque européenne, née en 2015 en Allemagne, qui offre un vrai compte en banque protégé par l’État et d’autres services tels la possibilité de contracter un crédit.

Aussi associé à MasterCard, la néo-banque propose une carte bancaire gratuite et avantageuse, avec laquelle vous pourrez payer, gratuitement et de façon illimitée, quelle que soit la devise. N26 propose également le système Apple Pay, et dispose d’un support multilingue efficace.

Les virements en devises sont eux effectués via TransferWise, ce qui engendre des frais de TransferWise, qui sont clairement affichés et relativement faibles.

En revanche, l’offre standard gratuite ne couvre pas les retraits en devise sans aucun frais : il faudra compter une commission de 1,7% du montant total.

L’offre française est limitée à 5 retraits en euros gratuits par mois. Après le 5ème retrait, chaque retrait supplémentaire est facturé 2€.

Par exemple si vous êtes en Italie et que vous retirez 50 euros au distributeur, N26 ne prendra aucun frais (mais à partir du sixième retrait du même mois vous serez facturé 2 euros).

En revanche, si vous voyagez en Angleterre et que vous retirez 100£ au distributeur, N26 vous prendra 1,70 % en frais de retrait et vous serez donc débité 101,70£.

Sachez que les taux de commission de retrait en devise étrangère appliqués par les banques classiques sont très souvent beaucoup plus élevés que celui appliqué par N26.

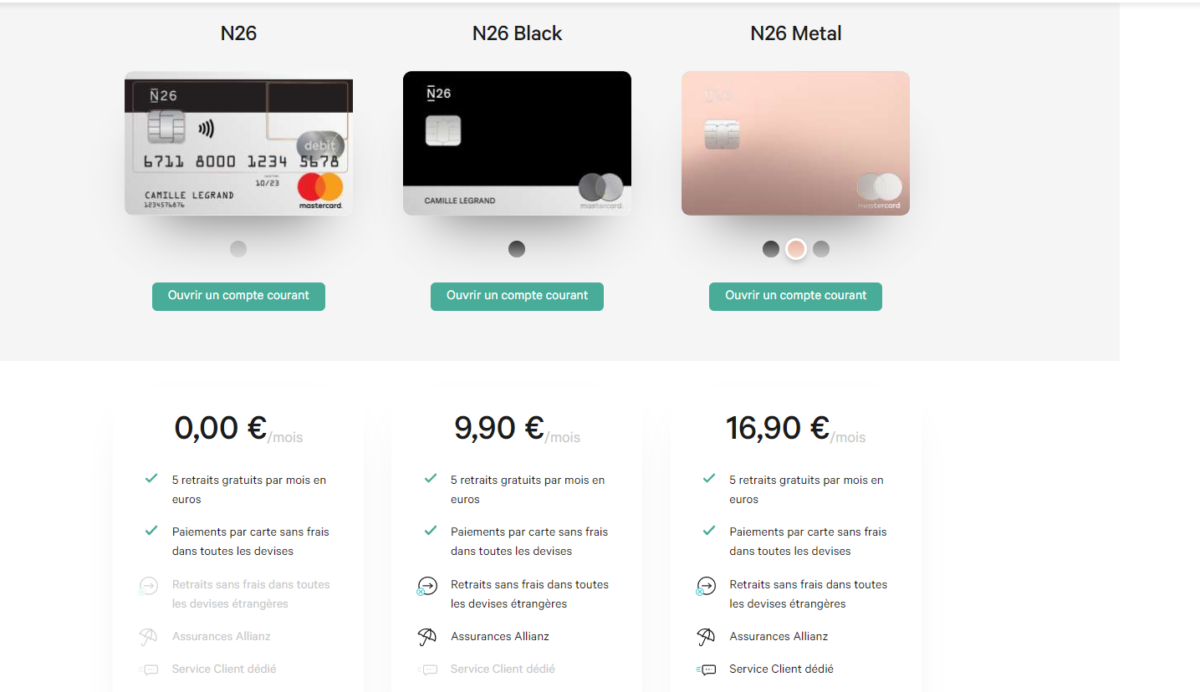

Pour les grands voyageurs, qui auront besoin d’utiliser leur carte dans plusieurs devises étrangères, N26 propose son option BLACK avec une carte world elite (l’équivalent de la carte Gold chez MasterCard ou Premiere chez Visa).

Pour 9,90 € par mois avec un engagement d’un an, vous aurez droit à :

- des retraits gratuits et illimités partout dans le monde et dans n’importe quelle devise

- des paiements par carte bancaire gratuits et illimités

- un package d’assurance avec leur partenaire Allianz

Tableau comparatif des différents tarifs N26:

En revanche, il est important de préciser qu’il faut être résident d’un des pays suivants pour pouvoir ouvrir un compte: Allemagne, Autriche, France, Irlande, Italie, Espagne, Slovaquie, Grèce.

Curve Card

Le concept de la Curve Card est de pouvoir regrouper toutes ses cartes en une seule. Originellement destinée à une utilisation professionnelle, Curve s’est élargie et offre plusieurs outils pour gérer les transactions personnelles et professionnelles.

« Imagine Curve », est une offre bancaire Londonienne regroupant toutes vos cartes bancaires en une seule et unique Master Card à débit immédiat.

Comme pour les banques précédentes, l’adhésion se fait très rapidement, via l’application mobile.

Une fois votre carte reçue et activée, il faut saisir les numéros de vos autres cartes bancaires. Une fois vos cartes bancaires ajoutées correctement dans l’application Curve, vous devrez sélectionner celle que vous souhaitez utiliser avant chaque achat, depuis l’application.

En revanche, sur les paiements en devise, Curve applique des frais d’en moyenne 1% au-dessus du taux MasterCard. Mais ces tarifs restent plus compétitifs que les frais pratiqués par une banque classique.

De plus, si l’une de vos cartes regroupée sous Curve offre un taux plus intéressant, libre à vous de configurer dans l’application l’utilisation du taux de la carte d’origine et non pas celui de Curve.

Curve est un service qui peut être pratique pour alléger votre porte-monnaie si vous avez de nombreuses cartes mais, il faut penser en amont de chaque paiement, à configurer correctement votre application.

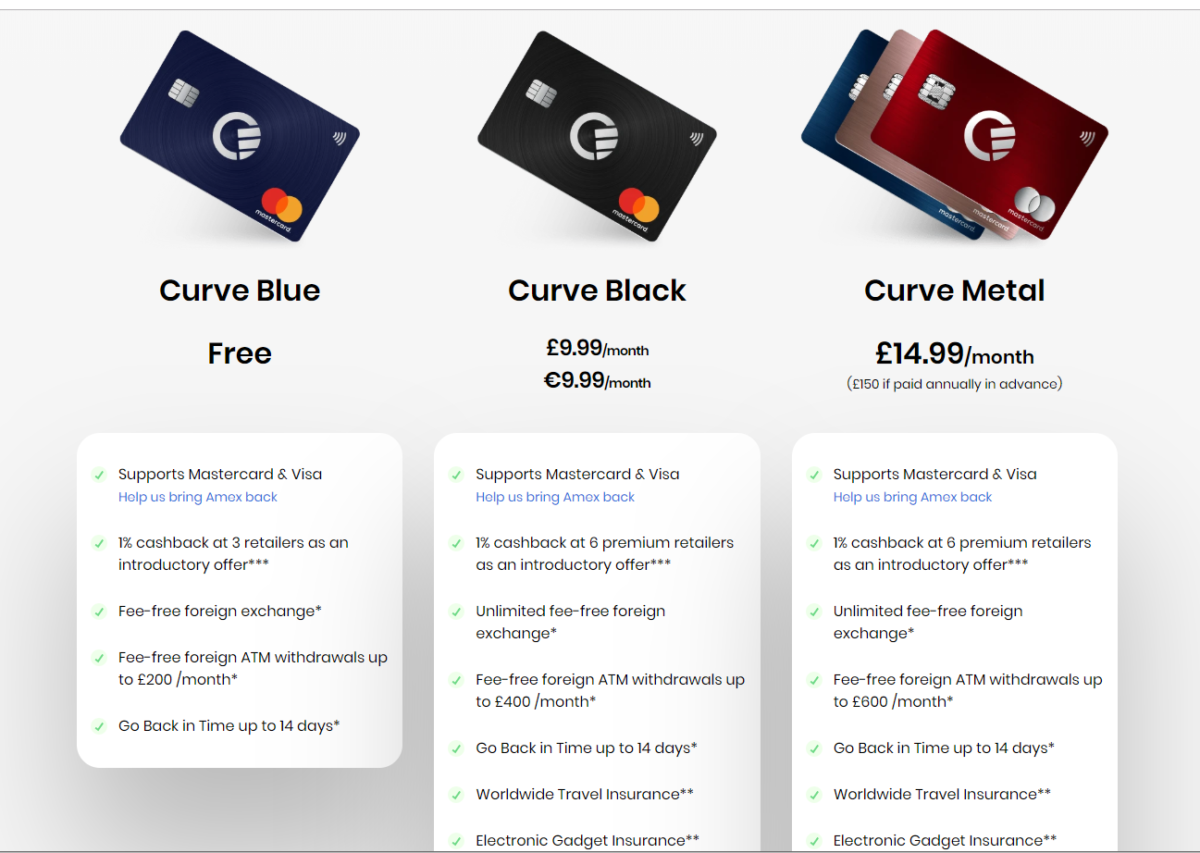

Comparaison des différentes offres proposées par Curve :

Carte max

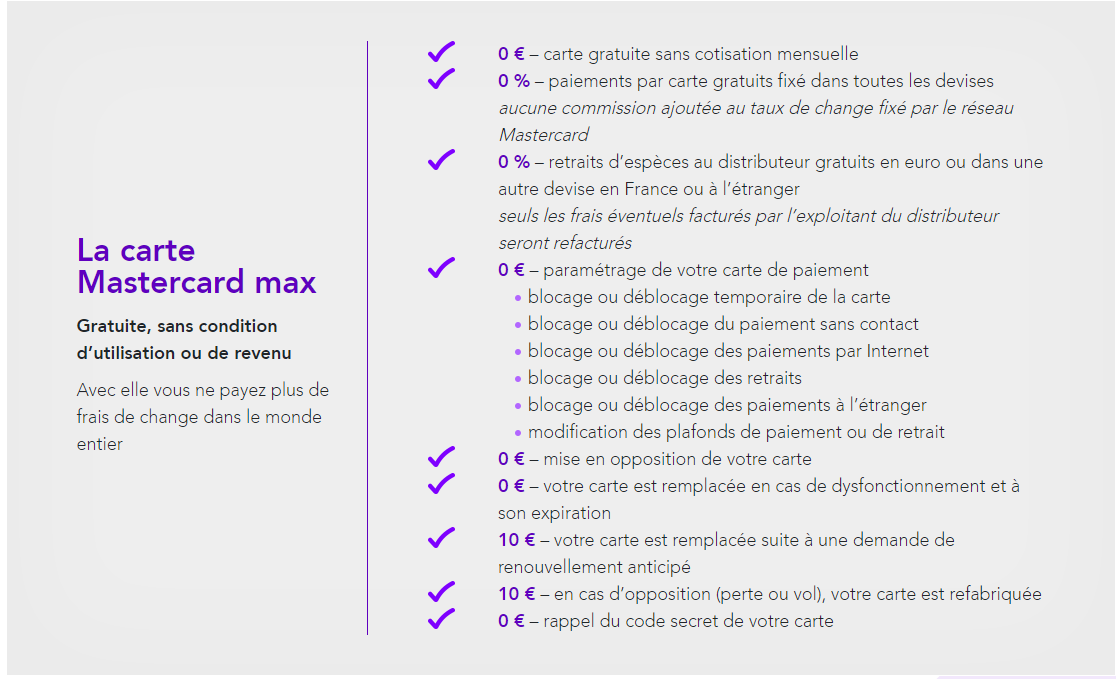

Max, résultat de l’indépendance d’Arkéa et d’une nouvelle filiale Nouvelle Vague, est une offre française. Elle offre une carte de débit MasterCard qui propose les mêmes assurances qu’une carte haut de gamme, un système de conciergerie gratuit et efficace, un compte courant et d’un IBAN personnel. Et surtout, les paiements et les retraits en devise sont gratuits (0% ajouté au taux MasterCard).

Le tout sans aucun frais de tenue de compte et avec la possibilité de regrouper toutes ses cartes françaises sous celle-ci (à la manière de Curve). En revanche, vous devez associer une carte bancaire française, en provenance d’une banque classique.

Une fois vos cartes associées, vous bénéficiez d’une notification pour chaque paiement, vous pouvez bloquer et débloquer vos cartes temporairement, modifier les plafonds ou les types de paiement autorisés de façon très simple et rapide sur l’application.

Max se distingue de ses concurrents en proposant des services gratuits tels que la comparaison d’assurance ou la réservation d’un voyage, etc.

Les tarifs de la carte Max :

En dehors de ces néo-banques, de nombreuses banques traditionnelles ont aussi lancées leurs services de banque en ligne, pour favoriser les déplacements à l’étranger de ses clients. Nous pouvons citer Monabank par le Crédit Mutuel, Hello Bank ou le Compte Nickel par la BNB Paribas ou encore Boursorama par la Société Générale. Ce sont également des offres qui peuvent être intéressantes à étudier selon les modalités de votre voyage.

[…] Avant de boucler vos valises, pensez aussi à anticiper vos dépenses grâce à nos conseils pour éviter les frais bancaires à l’étranger. […]